Centre for Financial Innovation

1. Workshop softcontrols en het three lines model

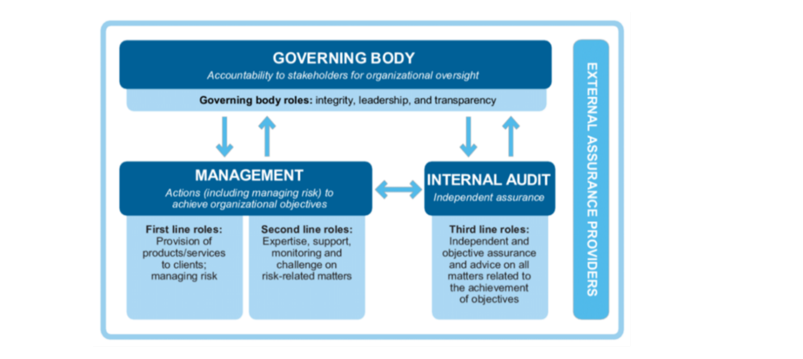

Waar het three line of defense-model in het verleden vooral betrekking had op het structureren van risicomanagement en control, beschrijft het three lines model veel meer de rollen die vervult kunnen worden. In de manier waarop die rollen kunnen worden ingevuld, kunnen soft controls een belangrijke rol spelen. Met alleen structureren en beschrijven komen we er niet.

Soft controls zorgen voor onderlinge verbinding en samenhang en kunnen ondersteunen bij het vergroten van risicobesef en -beheersing in de eerste lijn, het nemen van verantwoordelijkheid voor de aansturing daarop en ondersteunen met expertise in de tweede lijn en het ‘onafhankelijk’ auditen en adviseren in de derde lijn.

Vanaf 2015 zijn woningcorporaties heel erg gefocust geweest op hard controls. Dat was ook niet zo gek. Wet- en regelgeving drong hen in die richting. Ironisch genoeg waren het juist houding en gedrag (soft controls) waardoor er werd gegrepen naar striktere regelgeving (hard controls). Die regelgeving was dan ook erg gericht op de top van de organisatie (statuten en reglementen) en de inrichting van finance & control en gaf veel voorzetten voor beheersingsmaatregelen en instrumentarium aan de harde kant. Je merkt op dit moment aan alles dat nu wel het uitgelezen moment is om (weer) met de soft controls (zachte beheersmaatregelen) aan de slag te gaan en deze een plaats te geven binnen het stelsel van Interne Beheersing. Al twee jaar staat er dan ook ‘iets’ over in de Governancecode.

De Autoriteit Wonen wil dat er meer aandacht voor is en dat ‘het’ in toenemende mate wordt toegepast. Zelfs accountants hebben vanaf de zomer 2021 een Handreiking gekregen die ze kunnen gebruiken bij hun jaarrekeningcontrole (ingegaan op 1 januari 2022). Wat betekent dat nu voor controller (die de onafhankelijke control functie vervult), bestuurder en RvC en wat is de relatie met het vanuit het ministerie (BZK) en Aw gepropageerde three lines model? Hierover zijn we in de workshop met elkaar in gesprek gegaan. Duidelijk is dat er in de praktijk nog wel wat te verhapstukken is. Zowel ten aanzien van het implementeren van het three lines model, als ten aanzien van het inzetten en auditen van soft controls. Ook de problemen waar we als organisatieadviseur bij Hofmeier in de praktijk tegenaan lopen (het ontbreken van een aanspreekcultuur, het niet nemen van eigenaarschap en het ontbreken van alignment) spelen daarbij een rol en kunnen effectief risicomanagement in de weg staan. In bijgaande presentatie een tipje van de sluier.